Đến Starbucks Mua Cà Phê Cốc Lớn

Chương 6. Bí Mật Về Giá Rẻ Của Cửa Hàng Đồng Giá

Đôi khi, chi phí tăng thêm sẽ quyết định giá bán.

PHÂN TÍCH GIÁ TRỊ TĂNG THÊM TRONG GIÁ BÁN NƯỚC ÉP RAU CỦ

Trong chương trước về cốc cà phê được phục vụ tại quán, ta thấy phần lớn chi phí mà cửa hàng phải bỏ ra không nằm ở chi phí mua hạt cà phê mà ở phí nhân công. Thật ra, rất nhiều sản phẩm chúng ta mua hằng ngày như thức ăn, trang phục hay vật dụng thường ngày đều được sản xuất và có chính sách giá giống hệt như vậy.

Nếu lấy mặt hàng rau xanh làm ví dụ, ta có: đơn vị canh tác mất “phí lao động” để trồng trọt, đơn vị vận chuyển tốn “phí lao động” để chuyển sản phẩm này từ nơi sản xuất đến điểm bán, cộng thêm việc nhân viên cửa hàng “tốn phí lao động” để bày và bán sản phẩm.

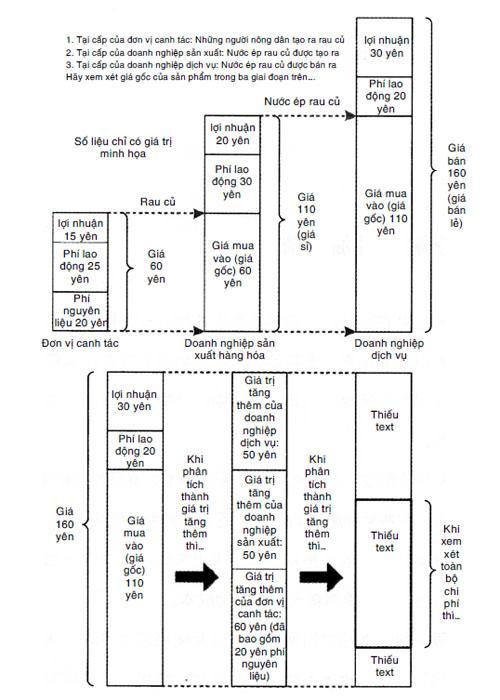

Ở đây, hãy cùng thử suy nghĩ về mặt hàng “nước ép rau củ” được bán tại siêu thị hoặc các cửa hàng tiện lợi. Tùy từng loại rau củ được sử dụng mà sự chênh lệch về chi phí có thể lớn hay nhỏ, do đó, tôi xin được làm những phép tính khái quát dựa trên những số liệu mang giá trị minh họa sau. Hãy cùng quan sát hình 30.

Việc phân loại một cách khái quát nhiều kiểu doanh nghiệp ra thành ba cấp là phương pháp hay được sử dụng. Cụ thể, doanh nghiệp cấp 1 là những doanh nghiệp nuôi trồng nông lâm thủy hải sản (hay có thể gọi là đơn vị canh tác), doanh nghiệp cấp 2 là những doanh nghiệp sản xuất hàng hóa, doanh nghiệp cấp 3 là những doanh nghiệp cung cấp dịch vụ. Sản phẩm “nước ép rau củ” phải “đi qua” ba cấp doanh nghiệp này mới đến được tay người tiêu dùng.

Hãy nhìn vào phần trên hình 30. Đầu tiên, để sản xuất được rau làm nguyên liệu cho một chai nước ép rau củ, người nông dân (doanh nghiệp cấp 1) tốn 20 yên chi phí nguyên vật liệu (chi phí hạt giống và đất trồng, v.v…) và 25 yên phí lao động. Ở cấp của đơn vị sản xuất, giá bán loại rau củ này tại khu vực gần nơi canh tác là 60 yên, trong đó đã bao gồm phần lợi nhuận dành cho người sản xuất là 15 yên. Đương nhiên, rất khó để tách bạch phí lao động của người nông dân và lợi nhuận thu được nhưng ta hãy giả sử rằng hai giá trị trên có thể phân biệt rõ ràng. Để việc giải thích hợp lý hơn, thì phí nguyên liệu cho hoạt động canh tác 20 yên (hạt giống, đất trồng, v.v…) được xem là giá trị mặc định phụ thuộc vào đặc thù của ngành nông nghiệp.

Tiếp theo, đứng từ lập trường của doanh nghiệp sản xuất nước ép rau củ tại nhà máy (doanh nghiệp cấp 2), giá nguyên liệu đầu vào là 60 yên nhưng “phí lao động” bình quân để sản xuất một đơn vị sản phẩm (chai) nước ép rau củ tốn 30 yên. Sau khi sản phẩm này được hoàn thành, nhà sản xuất trên sẽ bán sản phẩm của mình cho siêu thị và cửa hàng tiện lợi với giá 110 yên (giá bán sỉ), thu về 20 yên lợi nhuận.

Các doanh nghiệp cung cấp dịch vụ (doanh nghiệp cấp 3), những cơ sở như siêu thị sẽ bán sản phẩm nước ép – có giá mua vào 110 yên − tại siêu thị của mình, nhưng họ phải tốn 20 yên cho “phí lao động” để vận chuyển hàng hóa từ nơi sản xuất đến nơi bán, xếp lên kệ và bán hàng. Khi bán một chai nước ép rau củ với giá 160 yên, doanh nghiệp phân phối sản phẩm này thu về 30 yên lợi nhuận.

Thật ra, nên cộng thêm vào giá bán cả các chi phí về hao mòn máy móc khi canh tác hoặc sản xuất một chai nước ép do sử dụng và các chi phí điện, nước, xăng xe, v.v… Nhưng xét về cơ bản, khi so sánh với phí lao động, giá trị của các loại phí trên rất nhỏ, nên trong hình 30, chúng được bỏ qua.

Chai nước ép rau củ có giá 160 yên này là sản phẩm được hình thành bởi sự hợp lực từ 3 cấp doanh nghiệp. Trong 160 yên giá bán ra, tùy vào việc có bao nhiêu công ty tham gia vào quá trình tạo ra nó mà ta có thể tính được tổng giá trị mới được sinh ra và được gọi là “giá trị tăng thêm”. Trong 160 yên, tùy vào mức độ đóng góp trong mỗi cấp, đơn vị canh tác tạo ra 60 yên, doanh nghiệp sản xuất và doanh nghiệp dịch vụ, mỗi cấp lần lượt tạo ra 50 yên “giá trị tăng thêm” (tham khảo phần duới hình 30). Phần “giá trị tăng thêm” trong giá sản phẩm là một cách tiếp cận vấn đề cần được coi trọng. Trong nửa sau của cuốn sách này, việc phân chia giá cả nhiều loại sản phẩm khác nhau thành các phần giá trị tăng thêm sẽ trở thành một phương pháp chính yếu trong hoạt động phân tích chính sách giá.

Chúng ta có thể gọi giá mua vào là “giá gốc”. Nếu một siêu thị mua hàng từ nhà máy sản xuất nước ép rau củ thì “giá gốc” của sản phẩm trên là 110 yên, nhưng nếu siêu thị có nhà máy riêng để tự sản xuất sản phẩm thì lúc này siêu thị là doanh nghiệp sản xuất-phân phối sản phẩm nước ép rau củ mua nguyên liệu sản xuất với “giá gốc” là 60 yên.

Nếu siêu thị thống nhất quá trình sản xuất từ việc chủ động trong nguyên liệu đầu vào (những vùng nguyên liệu chuyên môn-phụ thuộc) đến quá trình gia công sản phẩm và bán ra thị trường thì, chi phí “giá gốc” của siêu thị chỉ còn là 20 yên. Như vậy, phí lao động cho mọi cấp là 75 yên và toàn bộ lợi nhuận mà siêu thị này thu về là 65 yên (xem phần dưới hình 30 – phía bên phải).

Hình 30: Giá gốc của nước ép rau củ và giá trị tăng thêm

Khi so sánh tính phân hóa trong cơ cấu chi phí sản phẩm giữa hai phần trên-dưới (ô bên phải) trong hình 30, ta thấy tuy cả hai phần đều được chia ra theo phí nguyên liệu – phí lao động và lợi nhuận nhưng lại mang đến một ấn tượng khác biệt. Nếu chỉ nhìn vào doanh nghiệp dịch vụ, thì phí lao động không chiếm tỷ lệ lớn, nhưng nếu nhìn xuyên suốt qua mọi cấp doanh nghiệp, phí lao động hóa ra lại chiếm tỷ lệ cực lớn.

Hơn nữa, ngoài những nguyên liệu ban đầu cho quá trình canh tác như hạt giống và đất trồng, ta cũng có thể phân tích những yếu tố đã bị bỏ qua trong hình 30 như điện, nước, v.v… thành “giá trị tăng thêm”. Trên thực tế, có nhiều loại hàng hóa phải trải qua nhiều cấp sản xuất phức tạp hơn nên việc chia tách rạch ròi từng phần “giá trị tăng thêm” như trên là điều không thể. Tuy nhiên, dựa trên việc phân chia thành giá trị tăng thêm ở một mức tương đối mà người ta có thể đánh giá được phần giá trị tăng thêm của mỗi cấp bậc sản xuất. Nhờ đó, trong nhiều trường hợp, ta có thể lý giải được cốt lõi của hoạt động kinh tế.

BÍ MẬT ĐẰNG SAU YẾU TỐ “GIÁ RẺ” CỦA CỬA HÀNG ĐỒNG GIÁ

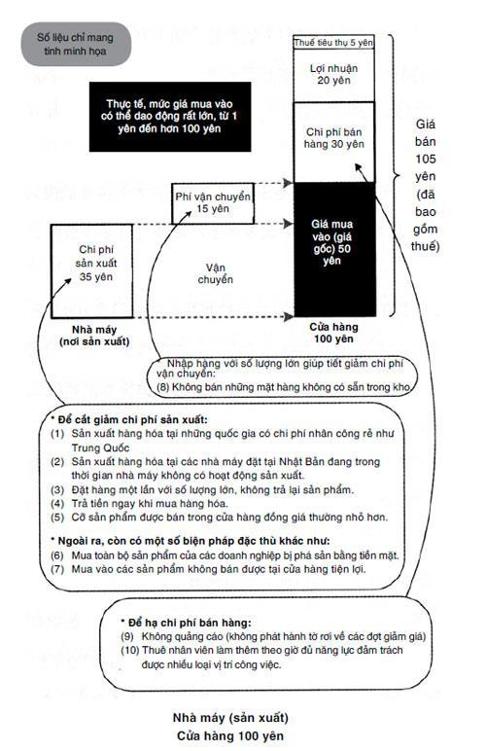

Sau khi đã hiểu được rằng, nhiều loại sản phẩm đang được sản xuất và bày bán như một “khối” chứa đựng phần lớn chi phí lao động, thì các cửa hàng đồng giá tiến hành nhiều biện pháp để cắt giảm chi phí. Hãy cùng xem xét hoạt động của loại hình kinh doanh trên. Tại cửa hàng đồng giá 100 yên, nhiều sản phẩm có vẻ như sẽ có giá vài trăm yên hay 1.000 yên ở các cửa hàng khác đều được bán với giá 100 yên. Đa phần hàng hóa ở đây đều được bán với giá thấp hơn rất nhiều so với những nơi khác, dù một số sản phẩm được bán tại các địa điểm phân phối khác như siêu thị cũng có giá cao nhất là 100 yên, do đó, khi bán tại cửa hàng đồng giá 100 yên thì món hàng trên được coi là đắt. Hơn nữa, gần đây số lượng sản phẩm được bày bán trong các cửa hàng 100 yên hoàn toàn đáp ứng được nhu cầu của khách hàng về mặt tính năng hay thiết kế. Việc cửa hàng đồng giá 100 yên bán sản phẩm đa dạng về chủng loại và rẻ về giá thành là do họ cắt giảm được chi phí một cách xuất sắc. Tại hình 30, tôi chia các biện pháp giảm chi phí thành ba cấp: cấp nhà máy (sản xuất), cấp vận chuyển và cấp bán buôn. Hình này sẽ minh họa cơ cấu chi phí của hàng hóa được bán trong cửa hàng đồng giá 100 yên. Giá gốc (giá mua vào) từ cơ sở sản xuất các mặt hàng trong cửa hàng đồng giá có mức chênh lệch rất lớn, có sản phẩm rất rẻ, chỉ từ 1 yên, hoặc có sản phẩm cao hơn 100 yên (trong trường hợp này, cửa hàng sẽ bị lỗ) nhưng khi bán ra, chúng đều có giá 105 yên đã bao gồm thuế.

Hình 31: Kế sách cắt giảm chi phí của cửa hàng đồng giá

Giá gốc trung bình của hàng hóa nằm trong khoảng từ 50 đến 70 yên/sản phẩm. Trong hình 30, số liệu tôi đưa ra chỉ mang tính minh họa. Tạm thời, ta hãy cho rằng, một đơn vị sản phẩm được sản xuất tại nhà máy với giá 30 yên, tốn 15 yên chi phí vận chuyển để chở sản phẩm đến cửa hàng, 30 yên chi phí bán hàng và thu về 20 yên lợi nhuận.

Chúng hãy đi sâu vào khám phá bí mật về yếu tố giá rẻ trong các cửa hàng đồng giá ở từng cấp. Đầu tiên là các biện pháp của họ để mua được sản phẩm giá rẻ từ nhà máy hoặc xưởng sản xuất. Rất nhiều sản phẩm đang bày bán trong cửa hàng 100 yên được sản xuất tại các quốc gia có chi phí lao động thấp hơn Nhật Bản rất nhiều như: Việt Nam, Trung Quốc, v.v…

Trong cửa hàng đồng giá, có rất nhiều sản phẩm được sản xuất tại Nhật Bản hoặc mang lại cho khách hàng cảm giác rằng sản phẩm “cao cấp” hơn hẳn so với mức giá 100 yên của nó. Thực ra, những nhà máy chuyên sản xuất các mặt hàng “cao cấp” chủ lực sẽ có những khoảng thời gian trống lịch sản xuất. Tận dụng những khoảng trống như vậy, các xưởng này sẽ sản xuất hàng hóa cho cửa hàng 100 yên. Về bản chất, đây là những sản phẩm có chi phí cao do được gia công bởi nguồn nhân công có chất lượng tay nghề cao nhưng lại được bán với mức giá rất rẻ. (Yếu tố này sẽ được giải thích chi tiết sau).

Những doanh nghiệp hàng đầu trong lĩnh vực kinh doanh hệ thống cửa hàng đồng giá thường mua sản phẩm từ các công ty sản xuất với số lượng rất lớn trong một lần đặt hàng. Ngoài ra, họ còn thực hiện chính sách “không đổi trả hàng hóa” nghĩa là dù trong trường hợp số sản phẩm họ mua trong một lần không bán được thì phía doanh nghiệp cũng cam kết không trả lại hàng. Tập đoàn siêu thị đồng giá 100 yên Daiso là một ví dụ. Số lượng sản phẩm trong mỗi lần nhập hàng của nhà phân phối này thường rơi vào khoảng một triệu đơn vị sản phẩm. Ngoài ra, cửa hàng 100 yên xem việc trả bằng tiền mặt ngay lúc nhập hàng là một nguyên tắc thanh toán.

Hai biện pháp trên giúp giảm thiểu rủi ro cho phía doanh nghiệp. Nếu họ nhận đơn hàng từ một cửa hàng thông thường, ví dụ, từ giờ đến 5 năm tiếp theo, cửa hàng này dự định sẽ nhập một lượng lớn sản phẩm do doanh nghiệp trên sản xuất nên họ đã đầu tư vào cải tiến máy móc phục vụ cho việc sản xuất. Nhưng rất có thể cửa hàng trên chỉ đặt hàng vài lần rồi chấm dứt việc mua hàng. Như vậy, doanh nghiệp này sẽ đối mặt với nguy cơ không thể thu hồi chi phí tân trang máy móc. Hơn nữa, doanh nghiệp còn phải đối mặt với nguy cơ bị trả lại hàng khi sản phẩm bị ế ẩm hoặc do công việc kinh doanh của cửa hàng nọ không tốt nên không thể thanh toán tiền mua sản phẩm.

Thật ra, trong việc ấn định giá bán sản phẩm dành cho một đơn vị phân phối, doanh nghiệp đã tính gộp vào phần chi phí bù đắp cho các “nguy cơ” kể trên. Ví dụ, nếu trung bình trong số ba sản phẩm được bán ra có một sản phẩm bị trả lại thì phía doanh nghiệp sản xuất chỉ thu được phần doanh thu của hai sản phẩm còn lại. Chính vì thế, nếu tổng doanh thu đến từ hai sản phẩm không thể thu về chi phí sản xuất của cả ba sản phẩm thì doanh nghiệp sẽ bị thua lỗ. Do vậy, giá bán một đơn vị sản phẩm mà doanh nghiệp đưa ra cho cửa hàng đã bao gồm chi phí sản xuất của 1,5 đơn vị sản phẩm. Bản thân nhiều loại rủi ro có nguy cơ cao sẽ xảy ra như vừa được liệt kê khiến doanh nghiệp bắt buộc phải nâng giá sản phẩm khi bán cho một cửa hàng thông thường. Tuy nhiên, nếu phía cửa hàng tiến hành đặt mua một lần với số lượng sản phẩm lớn, không đổi trả và thanh toán ngay cho doanh nghiệp, thì xét từ phía doanh nghiệp, họ có thể hoàn toàn yên tâm. Chính vì thế, doanh nghiệp sẽ bán hàng với giá rẻ hơn cho phía cửa hàng đồng giá. Hơn nữa, doanh nghiệp nào có năng lực bán ra cũng như nhập vào sản phẩm với số lượng càng lớn thì càng dễ mua hàng từ nhà sản xuất với giá rẻ.

Đôi khi cũng xảy ra trường hợp, cửa hàng đồng giá 100 yên nhập về sản phẩm đã được cắt giảm kích cỡ (trọng lượng hay thể tích) các mặt hàng thực phẩm bánh kẹo. Tuy điều này chỉ làm giảm đi một phần chi phí của sản phẩm nhưng rất nhiều cửa hàng đồng giá trên toàn nước Nhật đang bán nhiều loại hàng hóa thực phẩm được điều chỉnh về cỡ như trên.

Một phương pháp mang tính đặc thù của cửa hàng đồng giá trong hoạt động thu mua sản phẩm đầu vào là mua toàn bộ hàng hóa đang còn trong kho của những doanh nghiệp bị phá sản, mặc cả xuống mức giá rẻ bất ngờ. Các doanh nghiệp bị phá sản phải tốn tiền thuê mặt bằng để chứa những sản phẩm tồn kho. Với tình hình này, nếu có người sẵn sàng mua và thanh toán ngay bằng tiền mặt thì dù có phải bán với giá cực rẻ doanh nghiệp đó vẫn sẽ nhanh chóng thực hiện giao dịch.

Ngày nay, những người hay đến cửa hàng tiện lợi để mua sắm sẽ dễ dàng thấy tại kệ bánh kẹo, các sản phẩm luôn được thay mới. Theo ước tính về số lượng các loại thực phẩm mới được sản xuất trong năm 2005, riêng sô-cô-la đã khoảng 1.900 loại, snack khoảng 800 loại (theo tạp chí Kinh tế - Kinh doanh Nhật Bản, số ra ngày 29/5/2006).

Giả sử một loại bánh mới có thời hạn sử dụng 6 tháng, giá 1.200 yên/hộp, được bán ra thị trường thông qua cửa hàng tiện lợi. Loại bánh này đã được “lên kệ” trong thời gian một tháng nhưng bị ế ẩm. Là đơn vị nhạy cảm trong việc sắp xếp hàng hóa dựa trên mức thu hút và hiệu quả bán ra của một sản phẩm trên thị trường, nên cửa hàng tiện lợi sẽ ngừng bán sản phẩm trên. Khi bị cửa hàng tiện lợi đánh giá là “khó bán” thì sản phẩm này cũng khó có thể được bày bán trong siêu thị.

Tuy nhiên, sản phẩm này còn 5 tháng nữa mới hết hạn sử dụng, nếu ngừng bán sẽ gây ra lãng phí. Tuy nhiên, nếu giữ lại sản phẩm này trong kho sẽ tiêu tốn chi phí bảo quản. Sự tồn kho sản phẩm chính là vấn đề nảy sinh đằng sau cuộc cạnh tranh sản phẩm mới trong lĩnh vực sản xuất bánh kẹo.

Chính vào lúc này, cửa hàng đồng giá 100 yên – đơn vị có khả năng bán ra số lượng lớn các loại hàng hóa như bánh kẹo − sẽ tiến hành mua vào loại sản phẩm trên với số lượng lớn và giá rẻ. Sau đó, nhờ vũ khí “giá rẻ” chỉ 105 yên/đơn vị sản phẩm của mình mà loại bánh trên sẽ được nhanh chóng phân phối đến các chuỗi cửa hàng đồng giá trên toàn quốc. Đây chính là một trong những biện pháp mua được hàng giá rẻ của cửa hàng đồng giá.

Dù cửa hàng tiện lợi là mô hình chuỗi cửa hàng bán lẻ có mức giá sản phẩm cao với tiêu chí “đắt nhưng tiện” nhưng tập đoàn Law − ông lớn trong lĩnh vực phân phối sản phẩm qua chuỗi cửa hàng tiện lợi – cũng đang triển khai hệ thống cửa hàng 100 yên tiện lợi. Những sản phẩm như bánh kẹo hoặc nước uống sau khi bị loại trong cuộc chiến khốc liệt giữa các sản phẩm mới ra sẽ được chuyển từ cửa hàng tiện lợi đến cửa hàng 100 yên để bán. Nhờ cách làm này mà cả hai loại cửa hàng trên đều được tận dụng tối đa lợi thế riêng của mình (theo tuần san Kinh tế Đông Dương, số ra ngày 29/10/2005).

Ví dụ, khi một loại kẹo mới được giới thiệu ra thị trường, vào thời điểm nó còn mới thì đối tượng khách hàng được hướng đến là những người “yêu thích hương vị mới”. Họ sẵn sàng mua sản phẩm trên với giá đắt hơn một chút là 158 yên. Nhưng một thời gian sau, khi loại kẹo này không còn được ưa chuộng, nó được chuyển đến cửa hàng 100 yên, hướng đến đối tượng “chuộng sản phẩm giá rẻ” và bán với giá 105 yên. Ta cũng có thể xem đây là chính sách bán hàng “phân biệt giá”.

Khi bán nhiều loại hàng hóa, việc giảm thiểu chi phí vận chuyển cũng là một trong những yếu tố cần được suy xét. Mỗi lần nhập một số lượng lớn sản phẩm và không trả lại hàng cho đơn vị sản xuất cũng là hai phương án khiến cửa hàng đồng giá tiết kiệm được chi phí vận chuyển. Việc nhanh chóng chuyển hàng hóa đến cửa hàng và để nguyên hàng hóa trên kệ cho đến khi chúng được bán hết hay vận chuyển những sản phẩm có mức tiêu thụ cao sẽ giúp cửa hàng đồng giá điều chỉnh chi phí vận chuyển và bốc xếp hàng hóa một cách hợp lý.

Cửa hàng đồng giá sẽ không bán những sản phẩm đặt theo yêu cầu. Vì chi phí vận chuyển từng đơn vị hàng hóa đó đến cửa hàng sẽ rất tốn kém.

Các cửa hàng đồng giá hầu như không quảng cáo. Do giá thống nhất của hầu hết mọi sản phẩm trong cửa hàng 100 yên là 105 yên (đã cộng thêm thuế tiêu thụ). Chính vì thế, việc in tờ rơi về các đợt khuyến mãi hoặc khuếch trương quảng cáo như siêu thị hay trung tâm bách hóa là không cần thiết.

Ngoài ra, những cửa hàng dạng này sẽ thuê nhân viên làm việc bán thời gian, giúp tiết kiệm một phần không nhỏ chi phí nhân công. Do tất cả hàng hóa ở đây là đồng giá nên những việc như dán nhãn giá lên từng sản phẩm hay thay nhãn giá cũng không cần thiết. Ngoài ra, hệ thống máy tính tiền cũng không cần là loại nhiều chức năng.

Chính vì thế, tại các chuỗi cửa hàng 100 yên của Tập đoàn Daiso, nhân viên làm thêm bán thời gian đảm trách mọi công đoạn từ đặt hàng, tính hóa đơn, sắp xếp sản phẩm cho đến đứng quầy thanh toán và quản lý tiền bạc. Nhờ vậy, bản thân doanh nghiệp này có thể cắt giảm được khá nhiều chi phi phí lao động. Tuy nhiên, nếu chỉ sử dụng nhân viên làm việc bán thời gian, việc quản lý công việc của nhân viên hoặc nếu nhân viên tự ý mang sản phẩm về nhà cũng là những điểm đáng lo. Do đó, tại các cửa hàng của Daiso, nếu số lượng hàng trong kho bị thâm hụt trên 1% trong mỗi lần hay kiểm kê hàng hóa định kỳ, nhân viên sẽ phải chịu trách nhiệm dựa trên những ràng buộc trong hợp đồng lao động, thậm chí họ có thể bị cho thôi việc (theo Tuần san Kinh tế Đông Dương, số ra ngày 12/1/2006).

THÀNH PHỐ NGHĨA Ô CỦA TRUNG QUỐC ĐƯỢC XEM LÀ CỨ ĐIỂM CUNG CẤP HÀNG HÓA-SẢN PHẨM THƯỜNG DỤNG CỦA CẢ THẾ GIỚI

Nằm tại tỉnh Chiết Giang, Trung Quốc, Nghĩa Ô được xem là cứ điểm khá nổi về hoạt động sản xuất sản phẩm phổ thông thường dụng cho các cửa hàng đồng giá của Nhật Bản. Tại khu vực trưng bày sản phẩm mẫu của các công ty chuyên cung cấp hàng hóa giá sỉ ở đây, có hàng ngàn công ty tập trung và vô số sản phẩm mẫu được trưng bày. Bản thân tôi − trong mỗi dịp đi thu thập tư liệu − đã mất đến hai ngày để quan sát một số lượng lớn các cửa hàng trưng bày sản phẩm, mức giá “siêu rẻ” của hàng hóa nơi đây khiến tôi vô cùng kinh ngạc.

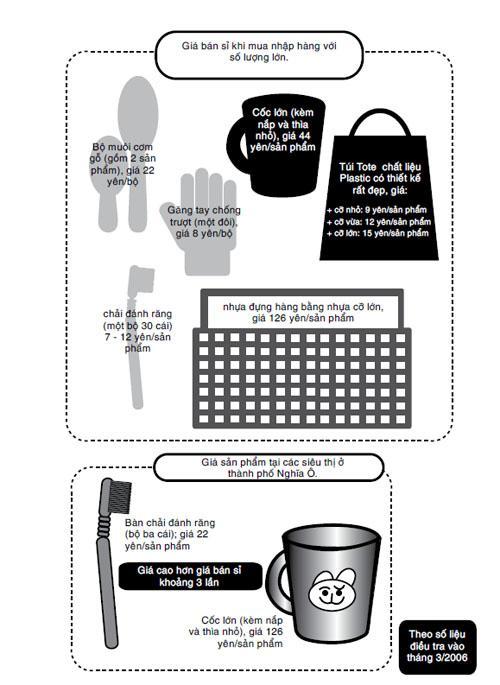

Do giá nhân công ở Trung Quốc rẻ hơn rất nhiều nếu so với Nhật Bản, nên các loại hàng hóa phổ thông ở đây có chi phí rất thấp. Hình 32 sẽ trình bày số liệu về giá cả hàng hóa tương tự như mức giá sản phẩm trong nhiều cửa hàng trưng bày sản phẩm ở Nghĩa Ô. Tuy nhiên, bảng giá này chỉ áp dụng cho số lượng sản phẩm trong mỗi lần đặt hàng từ 100 đơn vị trở lên. Hơn nữa với những doanh nghiệp trong lĩnh vực kinh doanh cửa hàng đồng giá nhập hàng với số lượng cực kỳ lớn (khoảng 1 triệu đơn vị/lần) thì mức giá mua vào của họ còn được tính thấp hơn nữa.

Vào thời điểm tôi thực hiện cuộc điều tra, tháng 3 năm 2006, muôi cơm gỗ đi theo một bộ gồm một chiếc cỡ lớn và một chiếc cỡ nhỏ có giá 22 yên. Vì người Nhật chuộng cỡ nhỏ hơn nên tại đây ta có thể mua một sản phẩm muôi cơm cỡ nhỏ với giá cao nhất là 10 yên. Sản phẩm găng tay chống trượt loại tốt có giá 8 yên/đôi. Bàn chải đánh răng, từ loại có thiết kế đơn giản cho đến loại có thiết kế bắt mắt có giá dao động từ 7 đến 12 yên. Tại nhiều cửa hàng tôi ghé qua, mặt hàng cốc loại lớn kèm nắp và thìa nhỏ có giá 44 yên/cốc nhìn còn cao cấp hơn các sản phẩm cùng loại được bán trong cửa hàng đồng giá tại Nhật. Sản phẩm túi tote chất liệu nhựa in hoa văn đẹp mắt được bán với giá 9 yên, 12 yên, 15 yên tùy thuộc kích cỡ túi. Đây đều là những sản phẩm đang được bày bán trong cửa hàng đồng giá.

Tại đây tôi còn bắt gặp một sản phẩm giống hệt chiếc giỏ nhựa của tôi. Chiếc giỏ của tôi được mua tại cửa hàng 100 yên gần nhà. Kích cỡ của sản phẩm này đủ để đựng khoảng 10 cuốn sách. Chi phí sản xuất các sản phẩm làm từ nhựa khá cao nên có những lúc giá thành của sản phẩm này tăng cao đột biến (126 yên/sản phẩm) dù được mua ngay tại Nghĩa Ô.

Những sản phẩm giống với sản phẩm được bán tại cửa hàng 100 yên nếu loại rẻ thì sẽ được bán tại Nghĩa Ô với giá tối đa là 10 yên/sản phẩm nhưng với những sản phẩm như giỏ nhựa cỡ lớn, giá bán của nó tại đây còn cao hơn giá bán tại cửa hàng đồng giá của Nhật. Theo những gì tôi ghi nhận được từ một người bán hàng, trước kia, Nghĩa Ô cũng sản xuất mặt hàng này nhưng do giá nguyên vật liệu tăng khiến lợi nhuận giảm nên hiện nay, sản phẩm giỏ nhựa đã được chuyển đến sản xuất ở địa điểm khác. Khi về nước, tôi kiểm tra lại chiếc giỏ nhựa của mình thì phát hiện ra, nó thực chất là hàng được sản xuất tại Nhật. Hơn nữa, khoảng một năm sau khi tôi mua chiếc giỏ trên, tháng 2 năm 2007, tôi đến cửa hàng 100 yên nọ nhưng loại giỏ nhựa cỡ như vậy đã không còn được bày bán nữa, thay vào đó là một sản phẩm khác có thiết kế giống hệt nhưng cỡ nhỏ hơn.

Khi lại có dịp đến Nghĩa Ô để thu thập tài liệu nghiên cứu, tôi đã vào các siêu thị quy mô nhỏ tại thành phố này. Tại đây, tôi đã tìm được những sản phẩm trong khu triển lãm hàng hóa lần trước. Tại siêu thị, một chiếc bàn chải có giá gốc là 7 yên, được bán với giá 22 yên/sản phẩm, giá một cốc uống nước (kèm nắp và thìa nhỏ) là 126 yên trong khi giá bán sỉ của nó là 44 yên.

Chúng ta đều hiểu rằng, khi cửa hàng bán từng sản phẩm một thì tổng phí vận chuyển hàng hóa, phí bán hàng và lợi nhuận sẽ chiếm phần lớn trong giá sản phẩm. Sau khi đã biết tại siêu thị gần khu vực sản xuất, một chiếc cốc được bán với giá gấp ba lần giá gốc, hẳn các bạn sẽ thắc mắc “Hàng hóa ở đây được bán với giá bán thấp hơn một chút so với cửa hàng 100 yên dù nó không cần phải vận chuyển đi xa ư?” Tuy nhiên, khi chỉ tập trung vào phí vận chuyển, mọi người sẽ thấy ngay, dù điểm đến là gần ngay khu vực sản xuất hay một nơi xa như Nhật Bản, cũng không ảnh hưởng gì nhiều. Ví dụ, để tăng tính hiệu quả, mỗi lần vận chuyển một số lượng lớn bàn chải đánh răng hay cốc uống nước, hàng hóa sẽ được đóng vào container, sau đó, một số lượng lớn thùng container lại được chất lên tàu để vận chuyển từ Trung Quốc đến Nhật Bản. Thông thường, phí vận tải hàng hải tính trên mỗi sản phẩm tối đa là 1 yên. Thêm vào đó, còn có chi phí vận tải đường bộ khi vận chuyển hàng hóa từ xưởng sản xuất ở Trung Quốc ra bến tàu, rồi từ bến tàu đến từng cửa hàng phân phối. Phí vận tải hàng hải khi sử dụng tàu lớn để vận chuyển rẻ hơn rất nhiều so với phí vận tải đường bộ. Nhìn vào tổng chi phí vận chuyển sản phẩm từ xưởng sản xuất ở Trung Quốc đến cửa hàng đồng giá ở Nhật, ta thấy chi phí cho giai đoạn vận chuyển trong phạm vi Nhật Bản chiếm tỷ lệ cao hơn các giai đoạn còn lại. Tuy nhiên, do hoạt động vận chuyển trong địa phận Nhật Bản đạt hiệu quả ở mức cao hơn nên khi muốn tiết giảm chi phí, việc này chủ yếu đánh vào chi phí vận chuyển đường bộ trong lãnh thổ Trung Quốc.

+ Cỡ lớn: 15 yên/sản phẩm

Hình 32: Điều tra về mức giá một số mặt hàng được sản xuất tại Nghĩa Ô, Chiết Giang, Trung Quốc

Ngoài ra, khi vận chuyển một lượng lớn với chủng loại hàng hóa đa dạng từ nhà máy sản xuất đến từng cửa hàng đồng giá ở Nhật Bản thì công sức và thời gian bốc vác, sắp xếp hàng hóa (phí lao động) tương đương với phí vận chuyển.

Để giảm thiểu chi phí luân chuyển hàng hóa, việc bốc xếp, phân loại hàng hóa ngay tại Trung Quốc rồi mới chuyển tới Nhật Bản được áp dụng rất phổ biến. Vì chi phí nhân công tại Trung Quốc rẻ hơn dẫn đến chi phí nhân công sắp xếp hàng hóa tại đây sẽ rẻ hơn. Những năm gần đây, việc các doanh nghiệp trong lĩnh vực vận chuyển hàng hóa lấn sân sang thị trường Trung Quốc là một ví dụ tiêu biểu. Quá trình vận chuyển từ khu vực sản xuất tại Trung Quốc đến cửa hàng 100 yên tại Nhật Bản chỉ do một đơn vị vận chuyển đảm nhận. Trong trường hợp này, tổng chi phí cho toàn bộ công đoạn gồm: vận chuyển, bảo quản, bốc xếp hàng hóa sẽ là rẻ nhất so với việc thuê từng doanh nghiệp chuyên biệt cho mỗi công đoạn.

Shimamura là một thương hiệu lớn trong ngành công nghiệp bán lẻ sản phẩm may mặc của Nhật Bản. Chiến lược của doanh nghiệp khi nhập khẩu sản phẩm từ Trung Quốc vẫn là một câu chuyện thú vị. Khi nhập hàng từ đối tác, Shimamura đã yêu cầu toàn bộ các công đoạn như kiểm hàng, dán nhãn, phân loại sản phẩm cho từng loại cửa hàng, bao bì đều phải được thực hiện tại Trung Quốc. Sau khi hoàn thiện mọi công đoạn trên, những kiện hàng mới được nhập khẩu vào Nhật rồi vận chuyển đến trung tâm phân phối trực tiếp của Shimamura. Phương thức này ước tính giúp Shimamura tiết kiệm được 30% phí luân chuyển hàng hóa (theo tờKinh tế Nhật và dòng chảy, số ra ngày 2/4/2007). Trên thực tế, để đáp ứng nhu cầu này của Shimamura, các công ty đối tác cung cấp sản phẩm may mặc giá sỉ đã xây dựng những xí nghiệp tại Trung Quốc nhằm thực hiện các công đoạn từ kiểm hàng cho đến đóng gói (theo tờ Kinh tế Nhật và dòng chảy, số ra ngày 11/4/2007).

CHI PHÍ PHỤ TRỘI ĐÔI KHI CÒN QUAN TRỌNG HƠN CHI PHÍ BÌNH QUÂN

Tiếp theo, hãy thảo luận về các sản phẩm trong cửa hàng đồng giá có nguồn gốc từ các nhà máy nội địa của Nhật. Ví như sản phẩm chén bát chẳng hạn, ta vẫn có thể bắt gặp hai sản phẩm khá giống nhau nhưng sản phẩm này bán ở trung tâm bách hóa lớn với giá từ 1.000 yên trở lên trong khi sản phẩm còn lại được bày bán trong cửa hàng đồng giá 100 yên.

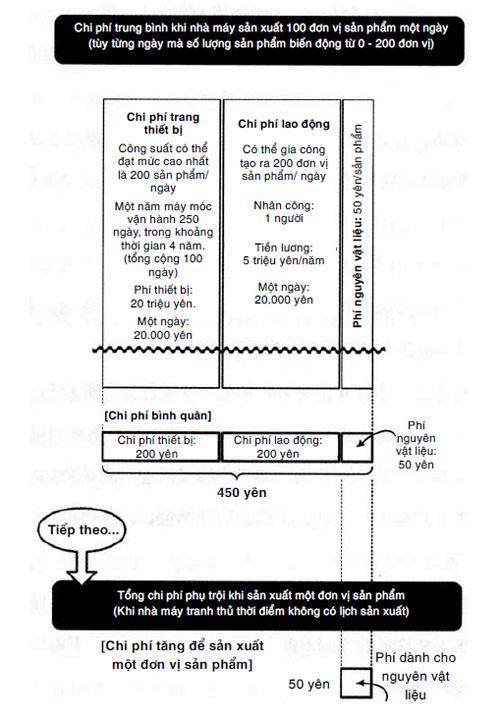

Tại hình 33, tôi sẽ đưa ra các con số làm ví dụ để giải thích cho vấn đề trên (các phép tính về chi phí đã được đơn giản hóa). Một cơ sở sản xuất cung cấp sản phẩm chủ yếu cho các trung tâm bách hóa, có năng suất trung bình là 100 sản phẩm/ngày. Tuy nhiên, giữa những sản phẩm khác biệt ít nhiều về thiết kế, tùy theo số liệu về doanh thu cũng như hàng trong kho của mỗi mẫu sản phẩm mà phía cửa hàng sẽ đặt mẫu sản phẩm tiếp theo mà cơ sở sẽ sản xuất. Chính vì thế, lượng sản phẩm sản xuất tại cơ sở này sẽ biến động khá lớn theo từng ngày.

Hình 33: Việc suy xét đến chi phí phụ trội rất quan trọng

Chúng ta có thể tính toán được chi phí của hàng hóa khi được sản xuất cho trung tâm bách hóa theo hình 33. Phí sản xuất được cấu thành từ ba loại phí: phí trang thiết bị, phí lao động, phí nguyên vật liệu. Đầu tiên, chúng ta hãy xét về phí trang thiết bị. Giả sử, giá các loại máy móc dùng để sản xuất tại cơ sở này là 2 triệu yên, mỗi ngày, chỉ có thể sản xuất tối đa 200 sản phẩm. Một năm cơ sở này hoạt động 250 ngày, trong vòng 4 năm, thời gian vận hành của máy sẽ vào khoảng 100 ngày, vậy chi phí cho trang thiết bị để sản xuất trong một ngày là 20.000 yên. Vì trung bình một ngày công ty sản xuất 100 sản phẩm nên chi phí máy móc bình quân của sản phẩm là 200 yên.

Tiếp theo là chi phí lao động. Để thuê một công nhân có khả năng sản xuất đến 200 sản phẩm/ngày, trong một năm cơ sở trên tiêu tốn 50 triệu yên cho chi phí lương thưởng. Số ngày làm việc của một nhân công là 250 ngày nên phí lao động tính theo ngày là 20.000 yên. Trong trường hợp một ngày nhà máy này sản xuất ra 100 sản phẩm thì chi phí nhân công bình quân của sản phẩm tương đương 200 yên.

Giả sử để sản xuất ra một sản phẩm, chi phí cho nguyên liệu ban đầu là 50 yên/sản phẩm. Như vậy, tổng chi phí bình quân của sản phẩm tại cơ sở sản xuất này là 450 yên (= phí máy móc + phí lao động + phí nguyên vật liệu) nên khi được bày bán tại trung tâm bách hóa, giá của một sản phẩm này bắt buộc phải từ 1.000 yên trở lên.

Về phía cơ sở sản xuất trên, họ luôn có dư năng lực sản xuất để đáp ứng sản lượng ở mức tối đa nhu cầu đặt hàng biến đổi thường xuyên đến từ trung tâm bách hóa. Chính vì thế, cũng có ngày cơ sở này không hoạt động nhưng vẫn phải trả lương cho công nhân (máy nghỉ và công nhân ngồi chơi). Điều kiện khi sản xuất sản phẩm cho đối tác cửa hàng đồng giá là họ có thể sản xuất bất kỳ lúc nào trong một tháng, nên đơn vị này có thể tận dụng tối đa sức người và sức máy đang trong tình trạng nghỉ ngơi của mình. Lúc này, sản phẩm được làm ra không cần cộng thêm “chi phí phụ trội” nên chi phí sản xuất chỉ gồm chi phí nguyên vật liệu (50 yên/sản phẩm).

Để hiểu được nguyên tắc hoạt động của xí nghiệp thì việc tập trung vào “chi phí phụ trội” này rất quan trọng. Từ số liệu minh họa trong hình 33, ta có thể thấy cơ sở sản xuất đã tận dụng khoảng thời gian trống khi không sản xuất đơn hàng của trung tâm bách hóa để sản xuất những sản phẩm cho cửa hàng đồng giá. Nếu cơ sở này có thể bán sản phẩm được sản xuất với chi phí phụ trội chỉ 50 yên/sản phẩm với giá cao hơn thì sẽ thu được lợi nhuận. Chính vì thế, cửa hàng đồng giá có thể nhập sản phẩm từ cơ sở sản xuất trên với giá 60 yên/sản phẩm và bán lại với giá 105 yên tại cửa hàng.

Trong thời kỳ kinh tế suy thoái của những năm 1990, khi đơn đặt hàng của toàn bộ các nhà máy bị giảm xuống thì phương án sản xuất trên càng được sử dụng mạnh mẽ. Với những nhà máy xí nghiệp đang trong tình trạng bỏ không máy móc và cho nhân công nghỉ việc có lương trong một thời gian dài thì lợi nhuận đến từ việc sản xuất hàng hóa cho cửa hàng đồng giá lại trở thành nguồn lợi quan trọng.

Chất lượng của những sản phẩm giá rẻ được sản xuất với cơ cấu như trên và những sản phẩm được bán tại trung tâm bách hóa không chênh lệch là bao. Với những khách hàng không quá để tâm đến những chi tiết về mặt thiết kế của sản phẩm, thay vì mua tại trung tâm bách hóa với giá 1.000 yên thì mua tại cửa hàng 100 yên sẽ có lợi hơn. Ngược lại, với những khách hàng muốn lựa chọn kỹ lưỡng để tìm ra sản phẩm ưng ý giữa nhiều mẫu thiết kế đa dạng, trung tâm bách hóa sẽ trở thành giải pháp hoàn hảo, tuy nhiên họ sẽ phải trả nhiều tiền hơn để có được sự “thoải mái” khi được chọn lựa nhiều mặt hàng.

NHỮNG NGƯỜI CHỈ QUAN TÂM ĐẾN GIÁ GỐC CỦA SẢN PHẨM TẠI CỬA HÀNG ĐỒNG GIÁ LÀ NHỮNG KHÁCH HÀNG KHÔNG KHÔN NGOAN

Như đã nói đến trong chương 5, tại các cửa hàng phục vụ cà phê nhiều cỡ, thì việc khách hàng lựa chọn sản phẩm có cỡ càng lớn sẽ mang lại lợi nhuận cao hơn cho cả cửa hàng và khách hàng khi tiết kiệm được chi phí giao dịch liên quan.

Chắc chắn cũng sẽ có trường hợp, việc làm tăng tỷ lệ lợi nhuận cho phía cửa hàng khiến lợi ích của khách hàng bị tổn hại. Do vậy, khi đến cửa hàng đồng giá để mua những sản phẩm như chén bát hoặc thực phẩm, nhiều người tiêu dùng sẽ tránh mua những sản phẩm có giá mua vào xấp xỉ 10 yên mà ưu tiên mua những sản phẩm có giá gốc gần 100 yên nhất.

Chắc chắn với những sản phẩm có giá gốc xấp xỉ 10 yên, bạn nên mua tại các cửa hàng phân phối khác với giá rẻ hơn thay vì mua tại cửa hàng đồng giá. Tuy nhiên, nếu đang cần đến sản phẩm ấy và cửa hàng 100 yên là nơi bán giá rẻ nhất thì bạn vẫn nên mua tại đó, cho dù giá gốc của sản phẩm chỉ khoảng 10 yên. Và ngược lại, dù có bắt gặp một sản phẩm có giá gốc 120 yên mà được bán với giá 105 yên tại cửa hàng đồng giá, bạn cũng không nên mua nếu không thực sự có nhu cầu. Trừ trường hợp bạn mua loại sản phẩm trên với số lượng lớn và có thể “ăn chênh lệch” khi bán lại cho người khác với giá 120 yên. Trên thực tế, vẫn có những sản phẩm có giá gốc lớn hơn 100 yên nhưng khi cân nhắc đến chi phí giao dịch liên quan kèm theo, ta sẽ thấy rất khó để có thể ăn chênh lệch trong trường hợp này.

Nói tóm lại, mới nhìn qua, ta có thể nghĩ khách hàng đánh giá thiệt hơn dựa vào giá gốc của những sản phẩm bán tại cửa hàng100 yên là những khách hàng khôn ngoan, nhưng thật ra lại không phải. Điểm quan trọng mà người tiêu dùng nên đánh giá là chi phí giao dịch liên quan chứ không đơn thuần là việc cửa hàng khác bán đắt hơn hay rẻ hơn.

Ngoài ra, so với giao dịch hàng hóa thông thường thì giao dịch tiền tệ làm giảm thiểu phí giao dịch liên quan một cách đặc biệt. Nếu giao dịch cổ phiếu thông qua Internet, phí giao dịch liên quan cho hoạt động buôn bán này cực kỳ thấp. Chính vì thế, khi các ngân hàng, công ty chứng khoán, công ty bảo hiểm thực hiện các hoạt động giao dịch liên quan đến tiền tệ như gửi tiền ngân hàng, ủy thác đầu tư, bảo hiểm, trợ cấp thì việc xác định giá gốc là vấn đề rất quan trọng. Người ta sẽ cố gắng tránh các loại phí dịch vụ hay phí hoa hồng làm đội giá giao dịch lên cao hơn giá ban đầu bởi trong giao dịch tài chính-tiền tệ, giá bán ra càng gần với giá gốc (phí dịch vụ kịch đáy) thì người mua sẽ càng có lợi.

Tóm lại, trong hoạt động mua sắm, để trở thành người tiêu dùng thông thái, thì việc tập trung vào giá gốc của sản phẩm sẽ phụ thuộc vào sự khác nhau của phí giao dịch liên quan ở mỗi loại hàng hóa. Trường hợp hàng hóa trong cửa hàng 100 yên, chi phí giao dịch liên quan ở đây rất cao nên khó xảy ra việc ăn chênh lệch giá. Do đó, chúng ta không nên quá để tâm vào tỷ lệ giữa giá gốc và giá bán của sản phẩm mình muốn mua.